SAP License:BCS进阶第四篇-BCS合并过程(二)

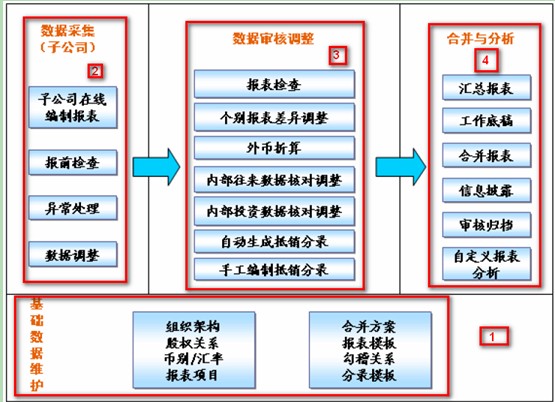

报表的合并过程是相当复杂的一个过程。主要经历了基础数据、数据采集、数据校验与集团合并几个步骤,如图1-1所示。

一、SAP合并的基本功能

1.同时满足法定合并和各种管理合并,

2.客户可以相对灵活地定制合并数据模型

3.可使用矩阵式的组织架构形成混合合并单元,比如基于公司代码+利润中心合并

4:合并范围的任意切换;提供多种合并数据类型,实际计划预算,比如可以做未来1年的计划合并资产负债表

5.逐级逐级和同步合并,混合合并.复杂股权的自动计算。

6.满足投资合并的各种业务场景 蚕食性收购.增资撤资

7.三大类合并自动抵消. 记帐的时间差异集团公司自动对帐,差异的各种处理方法. 能快速对帐;取大取小取债权方取债务方去,不允许出现一定要对帐或出现差异警告。

8.合并系统必须快速关帐

9.手工调整和重分类

10.会计政策的统一和外币折算功能

11.方便的灵活的合并数据监控和合并监控台

12.灵活的合并任务设置

13.合并数据的自动检查校验,保证合并数据质量

14.自动月结年结.

15.合并凭证的冲销和反转

16.合并组织变更处理

17.对于超大集团,海量财务数据环境下应该有良好的性能,故一般是基于商业智能数据仓库上的应用.

18.整和异构的合并数据,自动数据上传

19.在线快速检查未上报数据企业并自动发送邮件

二、基础资料

1、组织架构

1.1维

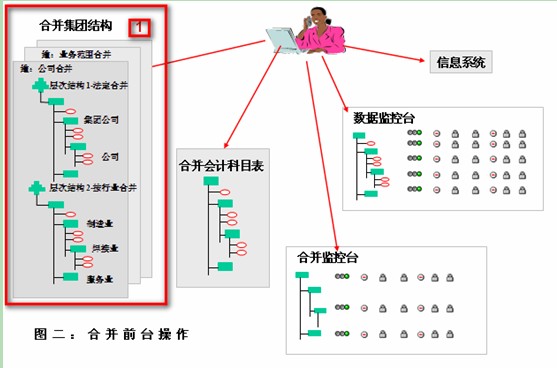

在ERP中既有公司合并,也有业务范围合并,利润中心合并等多种合并功能,后两者都是满足企业内部管理需要的合并功能,它们各自的组织结构被区分在不同的维中加以定义。公司合并的最小单位是公司。如图1-2所示

1.2层次结构

即使是对于公司合并,也存在对外报表和内部管理的不同需求。这时我们定义不同的层次结构。我们定义了层次结构1-法定合并,它是按照母子公司的股权投资关系维护的,目的是完成对外财务会计报表的编制。同时我们还定义了层次结构2-按行业合并,它是按各家子公司所属行业定义的层次结构,是出于内部管理的需要。事实**们还可以按地理区域和其他任意我们觉得有意义的规则定义层次结构。

1.3集团公司

对于企业集团内部大大小小的集团公司,系统中要求我们维护合并频率(Consolidation frequency),集团货币(Group currency)等相关参数。

1.4 公司

对于公司合并的最小单位-公司来说,系统要求我们维护本位币(Local currency),财务数据类型,所得税率,货币折算方法(Translation method),数据传输方法(Data transfer method)等相关参数。

三、集团合并部分

1、合并事项

| 项目 | 内容 | 含义 | 操作 |

| 会计事项 | 外部会计事项 | 集团内成员和集团外会计主体 | 不需抵消 |

| 循环会计事项 | 只涉及集团内的单个成员 | 不需抵消 | |

| 内部会计事项 | 涉及集团内两个成员企业 |

(一) 内部往来抵消

BCS的法定合并是根据贸易伙伴(即公司,公司是报表合并系统的组织单元,如果财务模块的公司代码和合并系统的公司一一对应,则公司=公司代码)。

(二) 内部交易抵消

内部存货

存货交易区分销售部分和未销售部分(此步骤是难点,因为很难判断东西到底是卖出去还是没卖出去)如A销售给B,B有销售给C,那么就难区分B给C的到底是不是A给B的,当然看起来很绕,其实处理办法还是很简单。

假设存货当期全部实现销售,期末再将未实现销售部分调整(中石油是这么用的,当然,我做过项目是区分了,区分的依据是根据历史人工测算了一下),调整分录如下:

步骤一:期初内部存货包含的未实现利润的抵消(购进公司)

Dr:期初未分配利润(期初库存*销售公司上期毛利)

Cr:主营业务成本(期初库存*销售公司上期毛利)

.步骤二:以销售公司内部收入为主,全部抵消内部主营业务收入和成本 (假设当期全部销售)

Dr:主营业务收入(销售公司内部收入)

Cr:主营业成本(购进公司内部成本)

.步骤三:调整期末内部存货包含的未实现利润的抵消(购进公司)

Dr:主营业成本(期末库存*销售公司本期毛利)

Cr:存货(期末库存*销售公司本期毛利)

内部资产

投资合并

投资抵消分录

抵销时的基本模式是:

借:期末子公司所有者权益 ×××

贷:对子公司股权投资 ×××

少数股权 ×××

子公司期末的所有者权益是由实收资本(股本)、资本公积、盈余公积和期末未分配利润四大部分组成,其中,期末未分配利润=期初未分配利润+本期净利润-本期净利润分配。本期净利润又可分为属于母公司的本期净利润(反映在母公司的“投资收益”中)和属于“少数股东利润”,本期净利润分配由提取盈余公积和应付利润等项目共同组成。这样,上述抵销模式可进一步演化为下述抵销分录:

借:实收资本(股本) ×××(子公司,期末)

资本公积 ×××(子公司,期末)

盈余公积 ×××(子公司,期末)

年初未分配利润 ×××(子公司,期初)

投资收益 ×××(母公司,本期)

少数股东损益 ×××(子公司本年净收益×少数股权比例)

贷:提取盈余公积 ×××(子公司,本期)

提取公益金 ×××(子公司,本期)

应付利润 ×××(子公司,本期)

长期投资 ×××(母公司,期末)

少数股权 ×××(子公司期末所有者权益×少数股权比例)

恢复子公司盈余公积

根据我国公司法的规定,盈余公积(包括法定公积金和法定公益金)由单个企业按照当期实现的税后利润(即净利润)计算提取。子公司当期计提盈余公积作为整个企业集团利润分配的一部分,应当在合并利润分配表中予以反映和揭示。另一方面,子公司当期计提盈余公积作为子公司利润分配的结果,已经形成子公司内部的积累,从而也形成整个企业集团内部的积累。(2)子公司当期提取的盈余公积,一方面反映在利润分配表中,另一方面反映为资产负债表中盈余公积项目的数额增加。且均已抵销。(3)子公司资产负债表中的盈余公积是其设立以来历年提取盈余公积的累积数,其中本年提取的盈余公积的数额,是与其个别损益表中“提取盈余公积”项目相对应的,而以前年度提取的盈余公积的数额,则是与以前年度损益表中“提取盈余公积”的累计数额相对应的。

对盈余公积作出调整,调整时应做如下抵销分录(有合并系统的重分类功能自动触发):

借:年初未分配利润 ×××

提取盈余公积 ×××(子公司本期提取数×母公司投资比例)

贷:盈余公积 ×××(子公司期末余额×投资比例)

应付股利的核算

企业股东大会或类似机构宣告分派的现金股利或利润,

子公司.

借:利润分配-应付普通股股利

贷:应付股利

母公司(成本法,报表合并时恢复调整为权益法核算,真会折腾,新准则为什么要这样, 财政部那些弟兄的解释现在有点忘了,看来俺是真的有点人老了, 眼也花了):

dr:应收股利

cr:长期投资资本

投资收益-股利收益

四、SAP中的合并要点

首次合并:

首次合并的日期并非真正第一次合并的日期,一般将在BCS中上线年度的1月1日视为首次购并日,并计算合并价差。将此时点的母公司长期股权投资同子公司的净资产进行冲销,并依据少数股东控股比例计算少数股东权益,差额记入合并价差(新准则取消了合并价差,强调公允价值,引入商誉)

借: 股本

借: 资本公积

借: 盈余公积

借: 未分配利润

借: 合并价差(一定在借方)-新准则将此放入商誉

贷:长期股权投资

贷: 少数股东权益

资本公积抵销:依据子公司当年资本公积变化抵销母公司长投-投资准备

借: 资本公积

贷: 长期股权投资- 投资准备

贷: 少数股东权益

后续合并:

依据子公司当年的损益变化计算少数股东权益及损益

借: 盈余公积

借: 本年利润(资产负债表)

借: 少数股东损益

贷:利润分配 – 提取盈余公积

贷:少数股东权益

贷:本年利润(损益表)

股利分配:将股利分配中少数股东所有部分调整到少数股东权益

借:少数股东权益

贷: 股利分配

关于赛锐信息

作为SAP的资深合作伙伴,赛锐信息是一家专业提供SAP行业化管理软件解决方案的顾问公司,致力于为企业提供SAP ERP系统咨询服务、IT规划、业务流程优化、信息系统实施、行业信息系统方案开发,运营外包及售后维护等全面的服务方案。已服务1000+家不同行业、规模的大中小型企业客户。在电子高科技、汽车零部件、印刷包装、医疗器械、快消品、专业服务等行业信息化管理领域具有领导性地位。

作者:SAP权限管理 QQ:2651000673